Migliaia di utenti utilizzano la nostra community su Facebook per aiutarsi tra di loro e per ricevere supporto.Iscriviti anche te!

Migliaia di utenti utilizzano la nostra community su Facebook per aiutarsi tra di loro e per ricevere supporto.Iscriviti anche te!Bollo nella fattura elettronica

In questa guida

Nei documenti elettronici che emetti puoi impostare la marca da bollo a tuo carico o a carico del cliente.

Tutte le fatture elettroniche nelle quali viene indicato SÌ nel campo Bollo virtuale vengono inserite in automatico in un apposito elenco (Elenco A) dell'Agenzia delle Entrate e che è messo a disposizione del contribuente all’interno del portale Fatture e corrispettivi. Come da indicazioni dell'Agenzia delle Entrate, quanto compilato nel campo Importo bollo (punto 2.1.1.6.2 del tracciato) non è rilevante in quanto l'importo viene calcolato automaticamente. Per ogni fattura emessa con indicazione dell’assolvimento dell’imposta di bollo (Bollo virtuale → SÌ), viene determinato un importo dovuto di 2 euro. Le fatture elettroniche nelle quali non viene valorizzato SÌ nel campo Bollo virtuale ma per le quali viene rilevato l'obbligo di tale assolvimento vengono inserite in un altro apposito elenco (Elenco B) dell'Agenzia delle Entrate. Il pagamento dell'imposta di bollo non avviene automaticamente tramite la piattaforma. Può essere effettuato nel portale Fatture e corrispettivi o tramite modello F24 utilizzando i codici tributo specifici. |

I criteri di assoggettamento del documento all'imposta di bollo sono i seguenti:

1) Inserimento nel documento di prodotti / servizi esenti (non soggetti / non imponibili) IVA con importi uguali o superiori a 77,47€

2) le nature IVA che concorrono a raggiungere la soglia dei 77,47€ sono le seguenti:

- N2.1 e N2.2 (operazioni non soggette IVA)

- N3.5 e N3.6 (operazioni non imponibili IVA)

- N4 (operazioni esenti IVA)

Sono esclusi i documenti:

|

Sono inoltre esclusi i documenti che riportano come Regime fiscale del fornitore:

|

Tieni presente che, con l'avvento della fatturazione elettronica, non è più necessario indicare la nota "Imposta di bollo assolta in modo virtuale ai sensi dell’articolo 15 del d.p.r. 642/1972 e del DM 17/06/2014" per l'applicazione del bollo.

Se si tratta di documento elettronico è sufficiente che compaia, all'interno del file XML, Bollo virtuale → SÌ.

La nota è necessaria solamente per i documenti non elettronici.

Nota Bene Se nel Profilo Fiscale hai impostato il Regime Forfettario, nelle fatture elettroniche che crei, se l'importo è uguale o superiore a 77,47€ viene impostato in automatico il bollo. |

Vai nella sezione Opzioni avanzate, spunta la voce Includi marca da bollo a tuo carico ed inserisci il relativo importo.

Viene inserito in questo modo nel documento elettronico il dato relativo al bollo virtuale e l'importo dello stesso.

Clicca il pulsante che trovi sotto la sezione Lista articoli.

Selezionandolo, viene inserito nel documento una riga di prodotto con l'indicazione del bollo.

Nel documento elettronico sarà presente sia l'indicazione del bollo virtuale che la riga prodotto con i dettagli dello stesso.

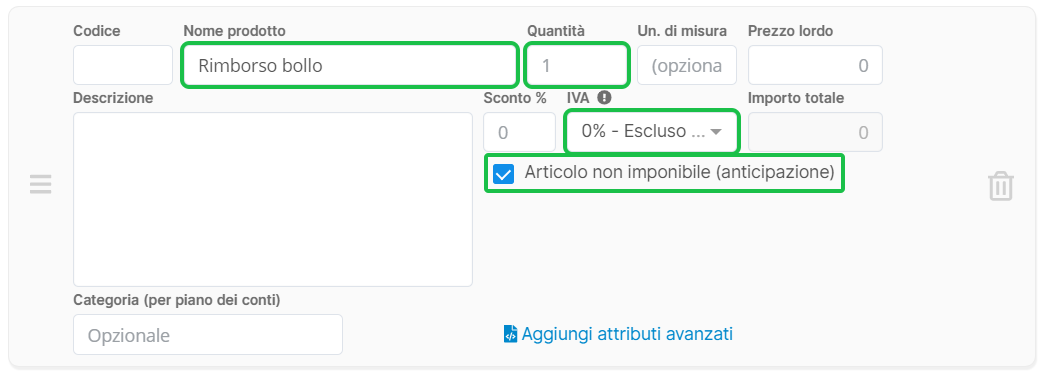

Quando indichi all'interno di un articolo:

- la parola bollo all'interno del nome;

- quantità 1;

- aliquota 0% Escluso Art.15 oppure aliquota 0% che ha all'interno del nome del richiamo la parola "forfet".

- flag come Articolo non imponibile

viene riconosciuto in automatico l'articolo come bollo virtuale.

Nel documento elettronico sarà presente sia l'indicazione del bollo virtuale che la riga prodotto con i dettagli dello stesso.

Attenzione Presta attenzione in caso di rimborsi per cui il bollo non deve essere indicato virtualmente, e per evitare l'automatismo indica la parola bollo al plurale (es. Rimborso Bollo → Rimborso Bolli). |

Dal 1 gennaio 2021, se il documento rispetta i criteri di applicazione del bollo ma lo stesso non deve comunque essere inserito, è possibile indicare il codice specifico dell'esenzione.

Questo vale per i documenti in cui non è stato compilato il campo relativo al bollo virtuale ma che rispettano comunque i criteri di applicazione del bollo.

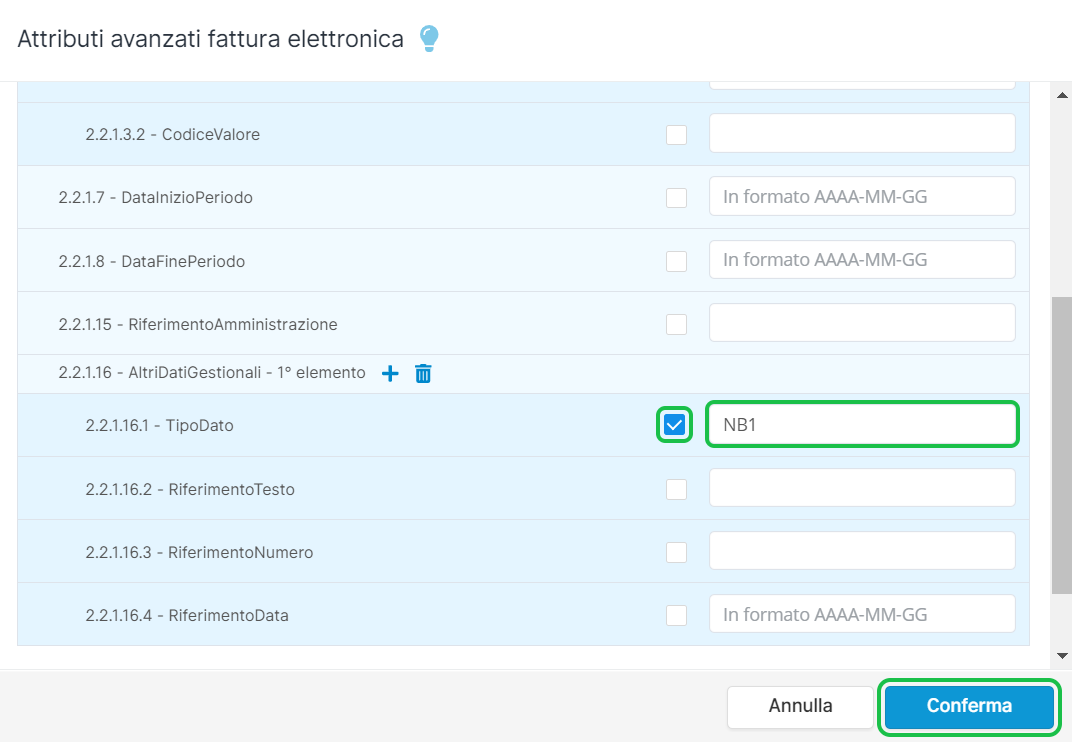

Le operazioni che formalmente rientrano nel campo applicativo dell'imposta di bollo ma che non devono essere assoggettate per via di specifiche disposizioni normative devono riportare l'indicazione dell'esenzione nel campo 2.2.1.16 .

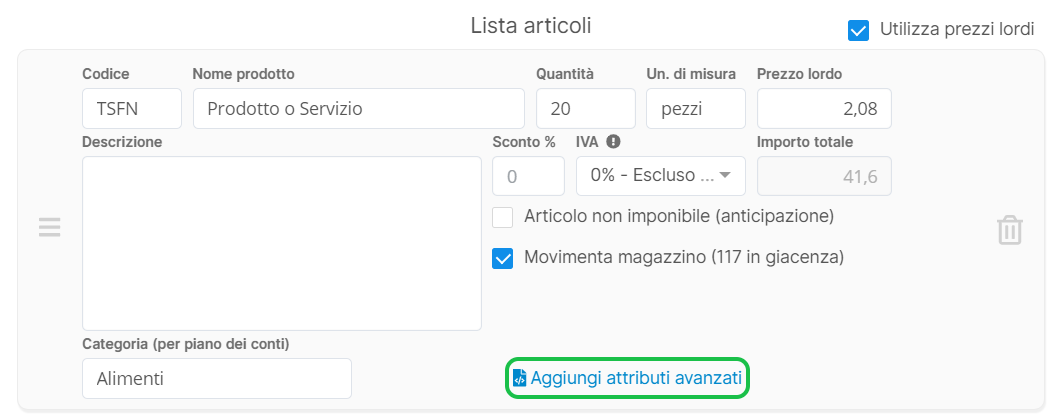

Vai quindi alla sezione Lista articoli del documento e clicca Aggiungi attributi avanzati, in corrispondenza degli articoli esenti (non soggetti / non imponibili) IVA che rispettano le condizioni sopra indicate.

Scorri fino alla sezione 2.2.1.16 - AltriDatiGestionali ed indica l'esenzione nel campo 2.2.1.16.1 TipoDato.

Le esenzioni possono essere di tre tipologie:

NB1 → se l’imposta di bollo non è applicabile ai documenti assicurativi in quanto assorbita nell’imposta sulle assicurazioni;

NB2 → se l’imposta di bollo non è applicabile ai documenti emessi da soggetti appartenenti al terzo settore;

NB3 → se l’imposta di bollo non è applicabile ai documenti emessi fra banca e cliente correntista, poiché l’imposta di bollo su tali documenti è già assorbita nell’imposta di bollo sull’estratto conto

I restanti campi (2.2.1.16.2, 2.2.1.16.3 e 2.2.1.16.4) non devono essere compilati.

Ripeti l'operazione per ogni articolo esente (non soggetto / non imponibile) IVA che rispetta le condizioni ma che è esente dall'applicazione del bollo.

Terminato l'inserimento clicca .

Perché nelle fatture che emetto è già selezionata l'opzione "Bollo a mio carico"?

Quando crei una nuova fattura duplicando una fattura precedente in cui l'opzione Includi marca da bollo a tuo carico era selezionata, questa opzione rimarrà preimpostata anche nella nuova fattura. Se desideri che il bollo sia sempre a carico del cliente, dovrai modificare la spunta, che puoi rimuovere duplicando una fattura in cui non era selezionata questa opzione, oppure creando una nuova fattura.

Come posso inserire il bollo utilizzando l'app mobile?

Durante la creazione di una fattura elettronica da app, puoi gestire il bollo in due modi:

Bollo a tuo carico: vai nella sezione Dati → Altre opzioni e attiva l’opzione Includi marca da bollo a tuo carico. Verrà automaticamente impostato Bollo virtuale = Sì con un importo di 2€, che non verrà sommato al totale della fattura.

Bollo a carico del cliente: inserisci manualmente una riga prodotto nella fattura con i dettagli del bollo. In questo caso, l’importo verrà aggiunto al totale del documento e addebitato al cliente.

Ogni riferimento a dati e/o persone realmente esistenti è da ritenersi puramente casuale.

L'articolo è stato utile?

Non trovi quello che stai cercando?

Le nostre guide hanno già la risposta che cerchi: prova a cercare tra gli altri articoli.